Nuove normative fiscali per l’immobiliare: cambiamenti significativi per la vendita della Prima Casa

La recente Legge di Bilancio 2025 ha introdotto modifiche significative per chi possiede immobili destinati a prima abitazione, offrendo maggior flessibilità e benefici fiscali. Con la Legge n. 207 del 30 dicembre 2024, pubblicata nel Supplemento Ordinario alla Gazzetta Ufficiale n. 305 del 31 dicembre 2024, viene esteso il periodo per la vendita della prima casa.

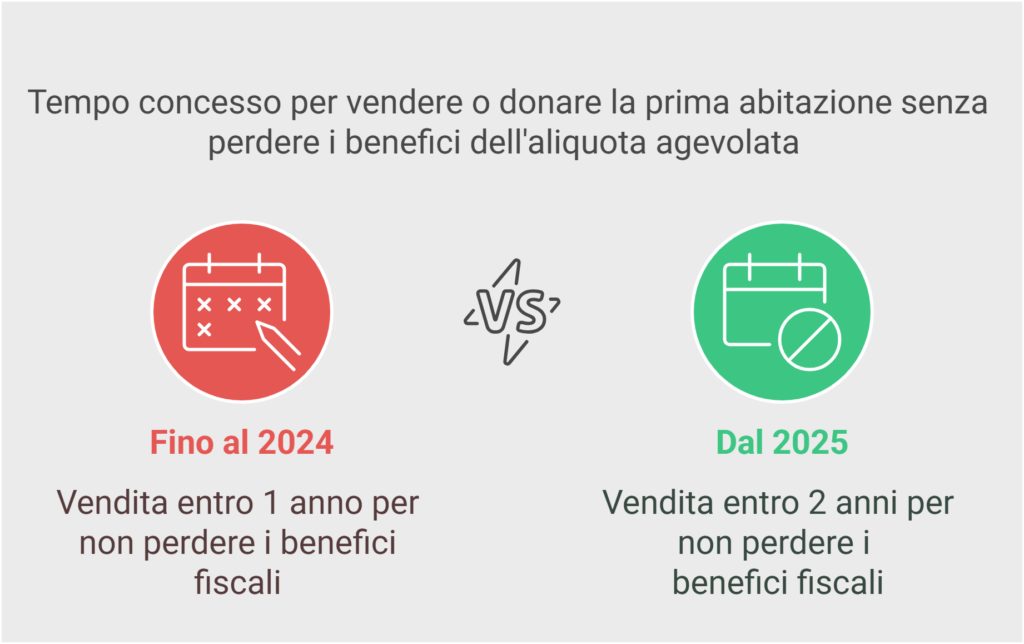

Secondo l’articolo 1, comma 116, della nuova legge, il tempo concesso per vendere o donare la prima abitazione senza perdere i benefici dell’aliquota agevolata del 2% sull’imposta di registro (o IVA ridotta al 4%), pagata al momento dell’acquisto, è stato aumentato. Precedentemente fissato a un anno, questo periodo è ora esteso a due anni. Ciò significa che il contribuente, che è già proprietario di un’altra abitazione acquistata con le agevolazioni per la prima casa, avrà ora due anni di tempo, anziché uno, per vendere o donare la sua precedente abitazione e beneficiare nuovamente dell’agevolazione fiscale nel caso di un nuovo acquisto, soggetto a imposta di registro o IVA.

Occorre evidenziare che tra gli immobili ammessi al beneficio rientrano le abitazioni appartenenti alle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazione di tipo ultra popolare)

- A/6 (abitazione di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi)

Le agevolazioni, inoltre, spettano anche per l’acquisto delle pertinenze, classificate o classificabili nelle categorie catastali C/2 (magazzini e locali di deposito), C/6 (per esempio rimesse e autorimesse) e C/7 (tettorie chiuse o aperte), ma limitatamente a una pertinenza per ciascuna categoria. È necessario che la pertinenza sia destinata in modo durevole a servizio dell’abitazione principale e che quest’ultima sia stata acquistata beneficiando dell’agevolazione “prima casa”.

L’agevolazione è esclusa per l’acquisto di un’abitazione appartenente alle categorie catastali:

- A/1 (abitazioni di tipo signorile)

- A/8 (abitazioni in ville)

- A/9 (castelli e palazzi di eminente pregio storico e artistico).

Questa modifica offre un’opportunità significativa per i proprietari di immobili, permettendo loro più tempo per gestire le vendite senza sacrificare i vantaggi fiscali ottenuti con il primo acquisto. Questa estensione del termine è particolarmente vantaggiosa in un mercato immobiliare che può essere incerto e variegato, offrendo così agli investitori e ai proprietari di case una maggiore sicurezza e flessibilità nella gestione delle loro proprietà.

Se state pensando di acquistare un immobile in Liguria, visitate il nostro sito LiguriaHomes Casamare per scoprire le migliori opportunità immobiliari della Riviera di Ponente. Il nostro team di esperti è a disposizione per guidarvi in ogni fase della transazione!